.svg)

Self-Employed у Великій Британії (вид системи): що новачкам важливо знати у 2025–2026

Спокійний system view self-employed у Великій Британії у 2025–2026: що означає статус, як Self Assessment вбудований у загальну логіку, які строки зазвичай формують процес і як rollout Making Tax Digital змінює звітність для частини людей.

Чіткі, виключно інформаційні оновлення про те, як працюють ключові системи Великої Британії — від охорони здоровʼя та перевірки особи до щоденних адміністративних кроків.

Без думок і без порад. Лише структурована інформація, яка допомагає орієнтуватися на початкових етапах у Великій Британії з ясністю та впевненістю.

Self-Employed у Великій Британії (вид системи): що новачкам важливо знати у 2025–2026

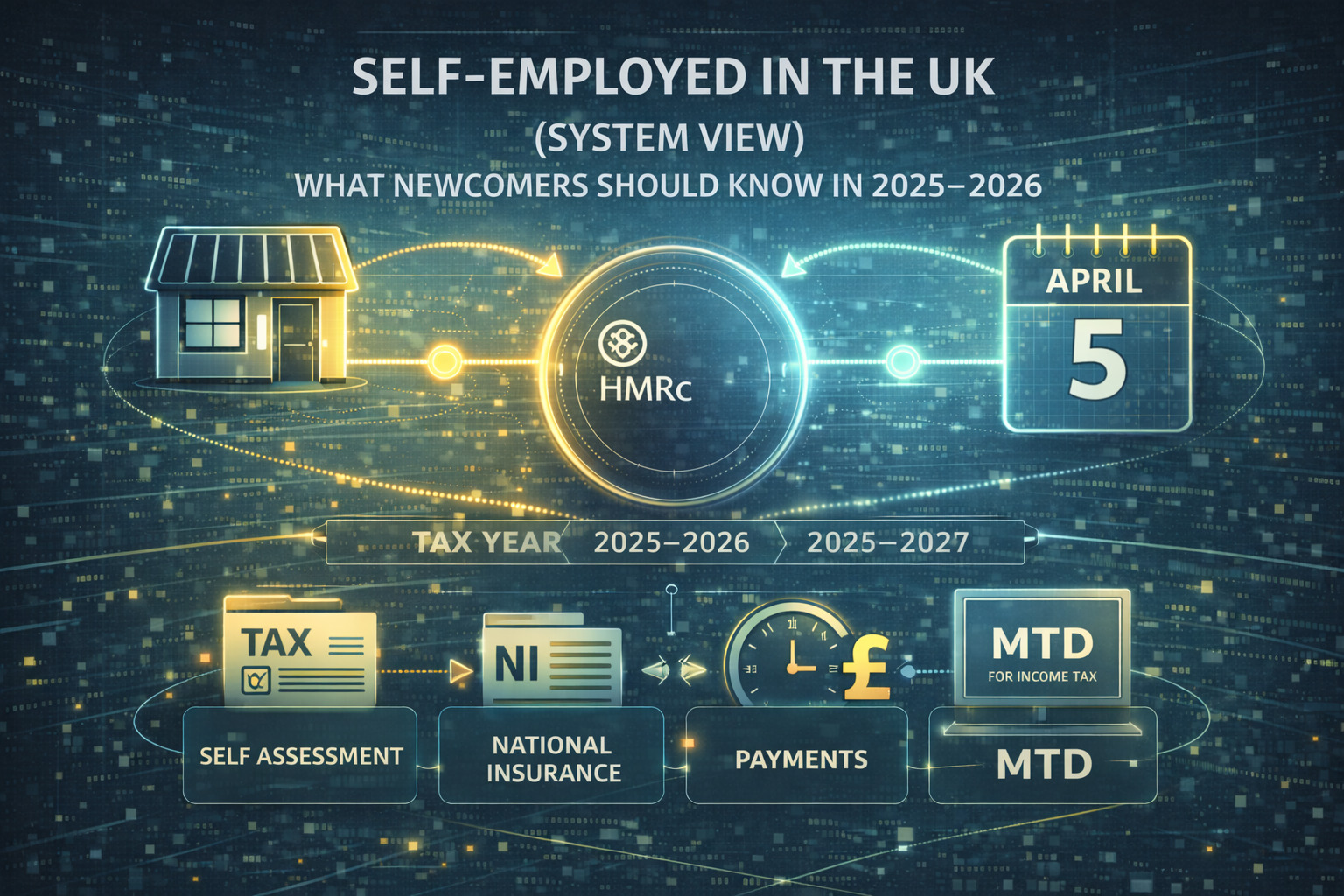

Self-employed у UK — це не «професія», а податковий статус (зазвичай sole trader), який пов’язує ваш дохід із Self Assessment, National Insurance і (для частини людей) із Making Tax Digital.

Це спокійний, структурний, information-only огляд того, як система зазвичай влаштована у 2025–2026 на основі публічних матеріалів HMRC. Текст не є юридичною, імміграційною, фінансовою чи податковою консультацією.

1) Що означає “Self-Employed” (системне визначення)

У британській логіці self-employed найчастіше означає, що ви ведете діяльність як sole trader (можете працювати під своїм ім’ям або торговою назвою, але відповідальність — особиста).

Це відрізняється від:

- найманої роботи (PAYE — роботодавець веде payroll)

- limited company (Companies House + структура з corporation tax)

Також можливий змішаний дохід (наприклад, employment + self-employed).

2) З яких частин зазвичай складається система

Коли дохід self-employed релевантний, найчастіше ви бачите:

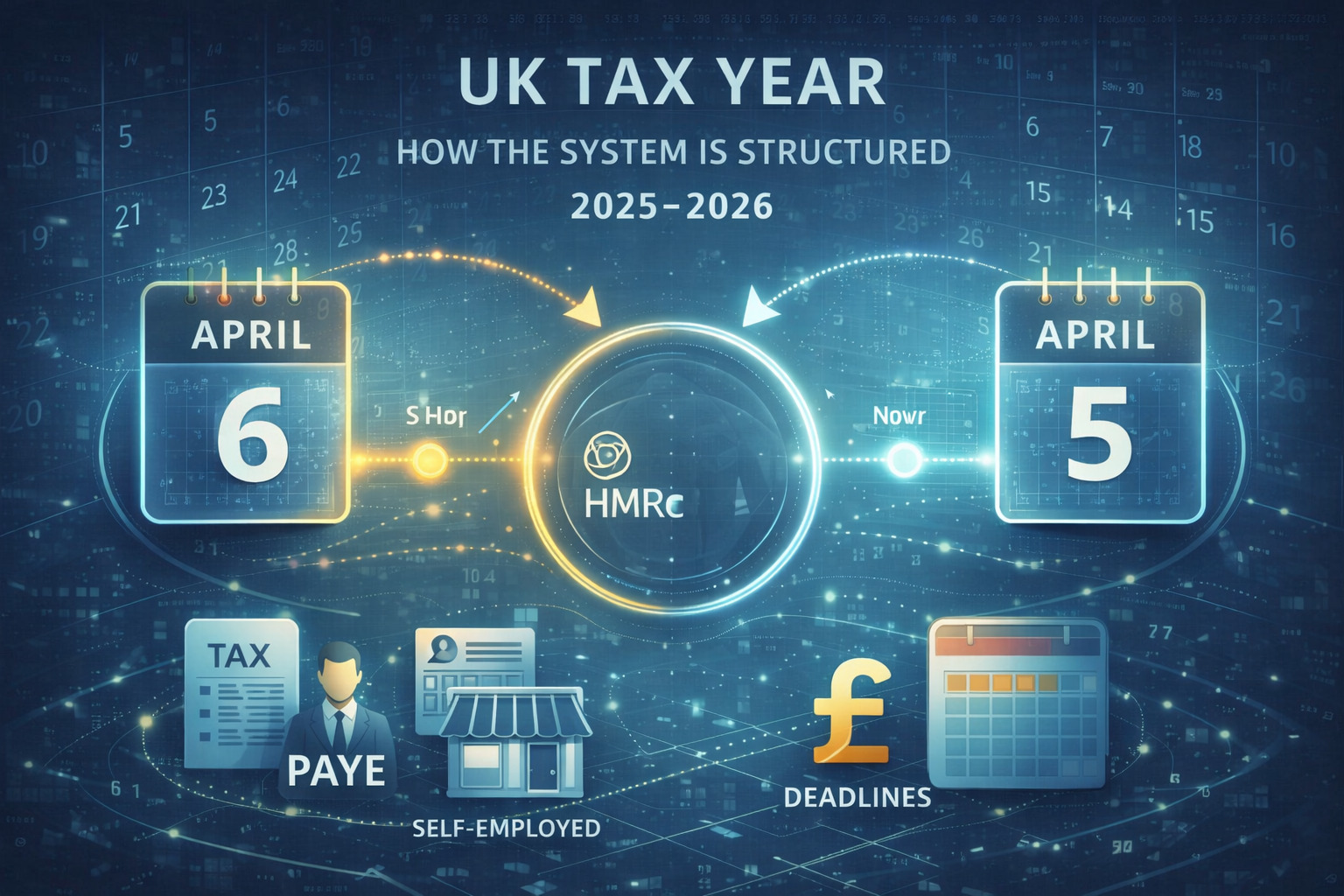

- логіка податкового року (у UK: 6 квітня — 5 квітня)

- Self Assessment (звітність і розрахунок податку)

- National Insurance (правила залежать від прибутку та чинних порогів)

- облік/records (підтвердження доходів і витрат)

- платежі (часто є фінальний розрахунок і, для деяких, payments on account)

HMRC надає інструмент, щоб перевірити, чи потрібен Self Assessment за конкретний податковий рік.

3) Типовий “onboarding” за кроками (високий рівень)

Системно це зазвичай виглядає так:

- Починаєте діяльність / отримуєте self-employed дохід

- Повідомляєте HMRC / реєструєтесь для Self Assessment (якщо ви “new to Self Assessment”)

- Отримуєте UTR (Unique Taxpayer Reference), якщо Self Assessment потрібен

- Ведете облік протягом року (доходи та допустимі витрати)

- Подаєте податкову декларацію після завершення tax year

- Сплачуєте нарахування у відповідні строки

Якщо ви вперше входите в Self Assessment, HMRC у нагадуваннях зазвичай виділяє дату 5 жовтня (після завершення відповідного tax year) як ключову для “tell HMRC / register”.

4) Дати, які формують усю систему

Навіть без “інструкцій” система тримається на невеликому наборі повторюваних дат:

- Tax year: 6 квітня → 5 квітня

- Реєстрація (якщо ви new to Self Assessment): часто фігурує як до 5 жовтня після завершення tax year, у якому ви почали (типова логіка нагадувань HMRC)

- Онлайн подання та оплата: часто прив’язані до строків 31 січня (залежно від вашої ситуації)

(Точні строки можуть відрізнятися за обставинами — перед діями звіряйте HMRC guidance.)

5) Making Tax Digital (MTD) — rollout, який важливо враховувати

HMRC переводить частину Self Assessment у модель “цифрові записи + оновлення + софт” для певних груп.

Making Tax Digital for Income Tax застосовується до sole traders і landlords вище порога. HMRC вказує, що з 6 квітня 2026 ті, у кого qualifying income вище £50,000, мають використовувати MTD.

Системні наслідки:

- сумісний софт стає частиною звітності

- очікується цифровий облік

- звітність може включати періодичні оновлення та підсумкову позицію (в логіці HMRC)

MTD — зона rollout: пороги, охоплення та кроки підключення краще переперевіряти на сторінках HMRC перед будь-якими діями.

6) Де найчастіше “ламається” процес

Затримки у новачків частіше виникають через невідповідності, а не через “складність”:

- плутанина self-employed vs limited company

- невідповідність персональних даних між сервісами (ім’я/адреса)

- припущення “податку немає → звітність не потрібна”

- відсутність обліку/підтверджень витрат

- нерозуміння, який саме сервіс HMRC потрібен

Спокійна перевірка “у якій системі ви перебуваєте” зазвичай знімає більшість питань.

7) Межа відповідальності: що робить і чого не робить ця стаття

Цей текст пояснює логіку системи та типовий потік. Він не:

- говорить, що саме “заявляти/списувати” та як будувати податкову позицію

- не замінює HMRC guidance або професійну консультацію

- не діє від вашого імені

Якщо вам потрібно зрозуміти зв’язку (tax year → Self Assessment → платежі → MTD), почніть з HMRC інструмента Self Assessment і сторінок MTD collection.

Заключні думки

Self-employed у UK краще сприймати як систему: податковий рік, метод звітності та (все частіше) цифровий rollout для частини людей. Коли визначення і строки зрозумілі, процес стає передбачуваним.

Якщо вам потрібна спокійна ясність, як ваші UK кроки пов’язані між собою, ви можете запросити Clarity Call — лише структура і next steps, information-only.