.svg)

Self-Employed в Великобритании (вид системы): что новичкам важно знать в 2025–2026

Спокойный system view self-employed в Великобритании в 2025–2026: что означает статус, как Self Assessment встроен в общую логику, какие сроки обычно формируют процесс и как rollout Making Tax Digital меняет отчётность для части людей.

Чёткие, исключительно информационные обновления о том, как работают ключевые системы Великобритании — от здравоохранения и проверки личности до повседневных административных шагов.

Без мнений и без советов. Только структурированная информация, которая помогает ориентироваться на начальных этапах жизни в Великобритании с ясностью и уверенностью.

Self-Employed в Великобритании (вид системы): что новичкам важно знать в 2025–2026

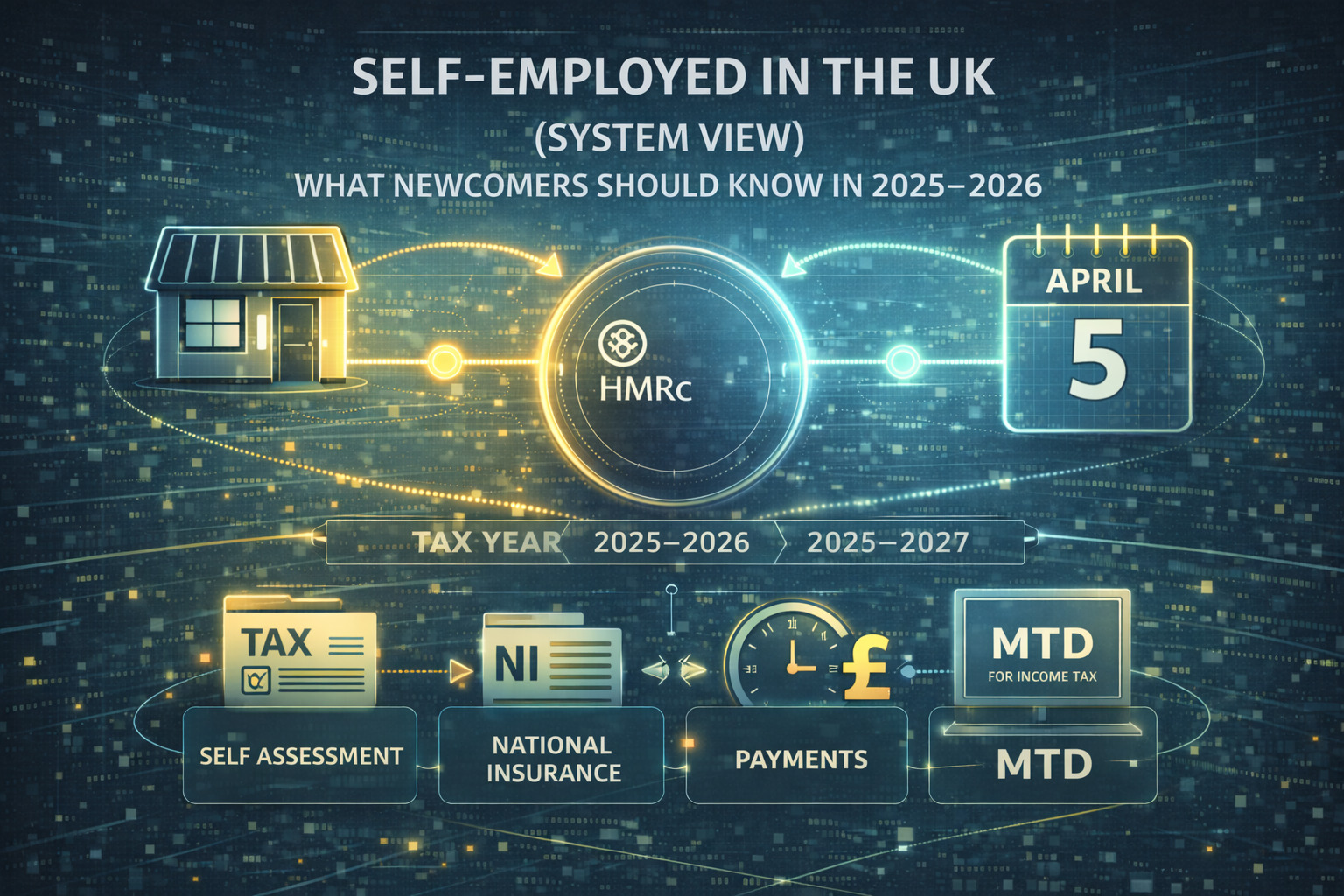

Self-employed в UK — это не «профессия», а налоговый статус (обычно sole trader), который связывает ваш доход с Self Assessment, National Insurance и (для части людей) с Making Tax Digital.

Это спокойный, структурный, information-only обзор того, как система обычно устроена в 2025–2026 на основе публичных материалов HMRC. Текст не является юридической, иммиграционной, финансовой или налоговой консультацией.

1) Что означает “Self-Employed” (системное определение)

В британской логике self-employed чаще всего означает, что вы ведёте деятельность как sole trader (можете работать под своим именем или торговым названием, но ответственность — личная).

Это отличается от:

- наёмной работы (PAYE — работодатель ведёт payroll)

- limited company (Companies House + структура с corporation tax)

Также возможен смешанный доход (например, employment + self-employed).

2) Из каких частей обычно состоит система

Когда доход self-employed релевантен, чаще всего вы видите:

- логика налогового года (в UK: 6 апреля — 5 апреля)

- Self Assessment (отчётность и расчёт налога)

- National Insurance (правила зависят от прибыли и действующих порогов)

- учёт/records (подтверждение доходов и расходов)

- платежи (часто есть финальный расчёт и, для некоторых, payments on account)

HMRC даёт инструмент, чтобы проверить, нужен ли Self Assessment за конкретный налоговый год.

3) Типичный “onboarding” по шагам (высокий уровень)

Системно это обычно выглядит так:

- Начинаете деятельность / получаете self-employed доход

- Сообщаете HMRC / регистрируетесь для Self Assessment (если вы “new to Self Assessment”)

- Получаете UTR (Unique Taxpayer Reference), если Self Assessment нужен

- Ведёте учёт в течение года (доходы и допустимые расходы)

- Подаёте налоговую декларацию после окончания tax year

- Оплачиваете начисления по соответствующим срокам

Если вы впервые входите в Self Assessment, HMRC в напоминаниях обычно выделяет дату 5 октября (после окончания соответствующего tax year) как ключевую для “tell HMRC / register”.

4) Даты, которые формируют всю систему

Даже без “инструкций” система держится на небольшом наборе повторяющихся дат:

- Tax year: 6 апреля → 5 апреля

- Регистрация (если вы new to Self Assessment): часто фигурирует как до 5 октября после окончания tax year, в котором вы начали (типовая логика напоминаний HMRC)

- Онлайн подача и оплата: часто привязаны к срокам 31 января (в зависимости от вашей ситуации)

(Точные сроки могут отличаться по обстоятельствам — перед действиями сверяйте HMRC guidance.)

5) Making Tax Digital (MTD) — rollout, который важно учитывать

HMRC переводит часть Self Assessment в модель “цифровые записи + обновления + софт” для определённых групп.

Making Tax Digital for Income Tax применяется к sole traders и landlords выше порога. HMRC указывает, что с 6 апреля 2026 те, у кого qualifying income выше £50,000, должны использовать MTD.

Системные последствия:

- совместимый софт становится частью отчётности

- ожидается цифровой учёт

- отчётность может включать периодические обновления и итоговую позицию (в логике HMRC)

MTD — зона rollout: пороги, охват и шаги подключения лучше перепроверять на страницах HMRC перед любыми действиями.

6) Где чаще всего “ломается” процесс

Задержки у новичков чаще возникают из-за несостыковок, а не “сложности”:

- путаница self-employed vs limited company

- несовпадение персональных данных между сервисами (имя/адрес)

- предположение “налога нет → отчётность не нужна”

- отсутствие учёта/подтверждений расходов

- непонимание, какой именно сервис HMRC нужен

Спокойная проверка “в какой системе вы находитесь” обычно снимает большую часть вопросов.

7) Граница ответственности: что делает и чего не делает эта статья

Этот текст объясняет логику системы и типовой поток. Он не:

- говорит, что именно “заявлять/списывать” и как строить налоговую позицию

- не заменяет HMRC guidance или профессиональную консультацию

- не действует от вашего имени

Если вам нужно понять связку (tax year → Self Assessment → платежи → MTD), начните с HMRC инструмента Self Assessment и страниц MTD collection.

Заключительные мысли

Self-employed в UK лучше воспринимать как систему: налоговый год, метод отчётности и (всё чаще) цифровой rollout для части людей. Когда определения и сроки ясны, процесс становится предсказуемым.

Если вам нужна спокойная ясность, как ваши UK шаги связаны между собой, вы можете запросить Clarity Call — только структура и next steps, information-only.